Ở Việt Nam, hoạt động cho vay ngang hàng bắt đầu xuất hiện từ 2016. Nhưng có sự tăng trưởng mạnh mẽ về số lượng. Hiện nay cả nước có khoảng 100 công ty bao gồm cả công ty đi vào hoạt động chính thức. Và một số công ty đang trong giai đoạn thử nghiệm như Tima, Trust Circle, Vay mượn, Lendmo, Wecash, InterLoan … Do chưa được cấp phép nên các công ty hoạt động trong lĩnh vực cho vay ngang hàng thường đăng ký ngành nghề kinh doanh là kinh doanh dịch vụ cầm đồ, tư vấn tài chính, môi giới tài chính. Tự nhận là công ty P2P lending cung cấp dịch vụ kết nối nhà đầu tư và người đi vay. Các công ty này vận hành trên nền tảng giao dịch trực tuyến.

Thực trạng biến tướng cho vay ngang hàng tại Việt Nam

Anh Trần Anh Hòa vẫn còn nhớ như in cái ngày anh đang ngồi lướt facebook trên điện thoại. Một quảng cáo trên facebook đập ngay vào mắt anh đó là ứng dụng “VD online”. Tò mò anh vào xem thì thấy xuất hiện những lời mời chào cho vay tiền đơn giản, chỉ 30 giây là có tiền… Do lời mời chào quá hấp dẫn anh đã quyết định vay 1,5 triệu đồng, mức vay tối đa ứng dụng này cho phép và thời hạn vay 7 ngày…

Câu chuyện của anh Trần Anh Hòa đã bắt đầu khi ngón tay của anh ấn đều theo chỉ dẫn trên ứng dụng VD online. Tuy nhiên số tiền anh nhận về chỉ là 900 nghìn đồng. 600 nghìn đồng còn lại được thông báo là phí dịch vụ và tiền lãi trả trước cho 7 ngày. Đến hạn trả nợ anh được thông báo là phải trả nguyên số tiền gốc là 1,5 triệu đồng, nếu trả chậm sẽ chịu mức phạt lên đến 5% mỗi ngày.

Không khó để tính được lãi của hình thức này khá cao

Như vậy, mỗi ngày tôi phải trả 3% lãi suất cho khoản vay này. Tôi thử không trả thì liên tục bị khủng bố điện thoại, khủng bố trên mạng xã hội… cuối cùng cũng phải trả cả lãi phạt trả chậm cho yên thân. Sau này, khi đọc trên báo tôi mới biết ứng dụng này đã bị cơ quan công an xử lý và có hơn 60.000 người vay như tôi với số tiền gần 100 tỷ đồng…”, anh Trần Anh Hòa chia sẻ.

Không khó để tìm kiếm một ứng dụng cho vay online, quảng cáo vay tiền siêu nhanh, vay không cần thế chấp… Một số ứng dụng công bố lãi suất cho vay luôn trên trang của mình nhưng phần lớn là đưa ra lãi suất ngầm để tránh hoang mang cho người vay.

Chúng tôi đã vào trang doctordong.vn và nhận được lời quảng cáo. Chỉ cần chứng minh nhân dân là hoàn thành thủ thục vay trong 5 phút. Ứng dụng này lãi suất 0% và 0% phí vay cho khoản vay đầu tiên. Có nghĩa là khách hàng lần đầu giao dịch và hạn mức vay lên tới 10 triệu đồng. Tuy nhiên, đó là những lời “quảng cáo”. Còn thực tế nếu cộng chi phí dịch vụ, phí tư vấn, bảo hiểm… Người vay phải trả lãi suất lến tới gần 45%/tháng. Đây là mức lãi suất cao hơn khoảng 8 lần nếu vay nóng trên thị trường tiền mặt hiện nay.

Một mô hình tốt bị biến tướng

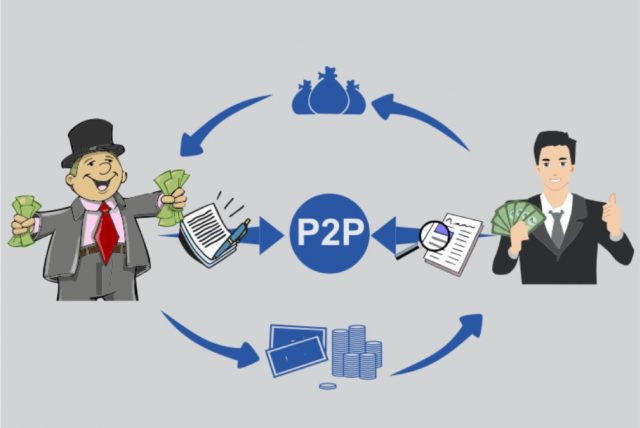

Bản chất vay ngang hàng là một hoạt động tài chính hướng đến nhu cầu của thị trường vốn. Theo đó, bên cung cấp dịch vụ chỉ đóng vai trò kết nối giữa bên có vốn nhàn rỗi và bên có nhu cầu về vốn thông qua ứng dụng online. Hoặc là kết nối trực tiếp và hưởng phí dịch vụ. Với bản chất của vay ngang hàng bên cung cấp dịch vụ không phải là bên cho vay. Và cũng không quyết định mức lãi suất mà do thoả thuận giữa bên vay và cho vay. Hiện thị trường vốn truyền thống thường chảy qua các bên trung gian như ngân hàng, chứng khoán… Tuy nhiên với hoạt động vay ngang hàng thì dòng vốn sẽ chạy trực tiếp từ nơi có đến nơi cần mà không qua khâu trung gian.

Bản chất tốt đẹp của cho vay ngang hàng

Tuy nhiên, bản chất tốt đẹp đó đang bị biến tướng thành màu sắc tín dụng đen khi mà phần lớn các bên cung cấp dịch vụ kết nối cho vay ngang hàng cũng chính là đối tượng cho vay với mức lãi suất, phí cao. Thực tế tại Việt Nam chưa có quy định pháp luật về hoạt động cho vay ngang hàng. Nên không đăng ký kinh doanh được và cũng không thể hoạt động được với mô hình này. Các công ty hoạt động trong lĩnh này phải đăng ký ngành nghề kinh doanh là dịch vụ cầm đồ, tư vấn tài chính, tư vấn đầu tư, môi giới tài chính… cung cấp các dịch vụ kết nối bên cho vay và bên đi vay trên nền tảng giao dịch trực tuyến.

Đại diện Nexttech Group chia sẻ, đang có hiện tượng dịch vụ cho vay ngang hàng từ nước ngoài vào thị trường Việt Nam. Các ông chủ nước ngoài thuê người Việt Nam lập doanh nghiệp và tên để cho vay tiền online. Điều đáng nói là hoạt động cho vay ngang hàng ngoài việc mời gọi khách hàng vay còn phải kêu gọi nhà đầu tư cho vay. Tuy nhiên các doanh nghiệp do người nước ngoài đứng sau chỉ hoạt động cho vay. Mà không có hoạt động kêu gọi người cho vay. Như vậy, đây không phải là mô hình vay ngang hàng.

Đang xây dựng hành lang pháp lý

Theo số liệu của Ngân hàng Nhà nước. Hoạt động cho vay ngang hàng xuất hiện tại Việt Nam từ năm 2016 và đến nay có khoảng 100 công ty đang hoạt động. Đặc biệt gần đây một số công ty hoạt động cho vay ngang hàng có nguồn gốc từ Trung Quốc, Nga, Singapore, Indonesia… xuất hiện tại Việt Nam và đang có sự tăng trưởng mạnh về số lượng, khách hàng.

Trước đó, Thủ tướng Chính phủ đã chỉ đạo Bộ Thông tin & Truyền thông phối hợp với Bộ Công an, Ngân hàng Nhà nước và các cơ quan liên quan tăng cường thanh tra, kiểm tra, xử lý, giám sát các trang thông tin điện tử, tài khoản mạng xã hội của các tổ chức, cá nhân có hành vi huy động vốn, đầu tư trái phép, đổi tiền qua trung gian, quảng cáo mua bán hàng hóa, dịch vụ mua hộ hàng hóa, giới thiệu, quảng cáo đăng tin trên báo chí, trang thông tin điện tử, mạng xã hội, xuất bản phẩm, quảng cáo… tích hợp trên các sản phẩm dịch vụ bưu chính, viễn thông, công nghệ thông tin phòng ngừa hoạt động lừa đảo chiếm đoạt tài sản.

Thủ tướng cũng chỉ đạo Ngân hàng Nhà nước xây dựng các quy định đối với việc ứng dụng các phương tiện thanh toán mới, tiên tiến nhằm bảo đảm chặt chẽ, an toàn. Ngoài ra cần tăng cường kiểm tra, phát hiện kịp thời các hành vi gian lận. Không đúng quy định pháp luật về hoạt động thanh toán, trung gian thanh toán, phòng ngừa đối tượng lợi dụng để thực hiện hành vi vi phạm pháp luật.

Quan điểm của ngân hàng nhà nước

Theo đại diện Ngân hàng Nhà nước, thời gian qua, hoạt động cho vay thông qua các nền tảng công nghệ phát triển rất mạnh mẽ, trong đó có hoạt động cho vay ngang hàng. Đây là mô hình kinh doanh mới được thiết kế và xây dựng trên nền tảng công nghệ số. Kết nối trực tiếp người đi vay với người cho vay mà không thông qua trung gian tài chính. Trong năm 2020, Ngân hàng Nhà nước chủ trì Đoàn công tác liên ngành khảo sát, kiểm tra, đánh giá. Thực trạng hoạt động cho vay ngang hàng của một số công ty tại Tp.Hồ Chí Minh và Hà Nội.

Kết quả cho thấy một số công ty đăng ký ngành nghề kinh doanh là tư vấn tài chính, môi giới tài chính. Kinh doanh dịch vụ cầm đồ và tự nhận là công ty cho vay ngang hàng cung cấp các dịch vụ kết nối nhà đầu tư và người đi vay, vận hành trên nền tảng giao dịch trực tuyến.

Sản phẩm vay vốn trên các nền tảng trực tuyến được các công ty này vận hành khá đa dạng. Chủ yếu dưới hình thức vay vốn không có tài sản đảm bảo; thời gian vay ngắn; khách hàng phải trả phí và lãi suất đối với các khoản vay. Tuy mới được triển khai từ năm 2016 trở lại đây. Nhưng các công ty này có sự tăng trưởng mạnh về số lượng khách hàng. Hợp đồng vay vốn kết nối thành công và tổng phí dịch vụ thu được.

Hoàn thành và công bố các điểm cho vay ngang hàng chính quy

Trong đầu năm 2021 này Ngân hàng Nhà nước sẽ hoàn thiện báo cáo. Cơ chế thí điểm hoạt động cho vay ngang hàng để trình Thủ tướng Chính phủ. Ngoài ra, NHNN cũng đã đề xuất Chính phủ cho xây dựng Nghị định Quy định về cơ chế thử nghiệm có kiểm soát hoạt động Fintech trong lĩnh vực ngân hàng để làm cơ sở thực tiễn xây dựng hoàn thiện khuôn khổ pháp lý đối với loại hình kinh doanh này trong thời gian tới.

Trước mắt, khi chưa có quy định pháp lý. Ngân hàng Nhà nước sẽ đẩy mạnh các giải pháp truyền thông như khuyến cáo người dân, doanh nghiệp tìm hiểu kĩ, thận trọng khi tham gia các nền tảng cho vay ngang hàng. Khuyến nghị người dân tiếp cận vốn qua kênh tín dụng ngân hàng chính thống. Tránh bị lừa đảo, rơi vào vòng xoáy cho vay nặng lãi của tín dụng đen. Chỉ đạo tổ chức tín dụng lưu ý về các rủi ro trong hoạt động cho vay ngang hàng và thận trọng trong ký kết và thực hiện các thỏa thuận hợp tác với các công ty cho vay ngang hàng.

Trước mắt, khi chưa có quy định pháp lý. Ngân hàng Nhà nước sẽ đẩy mạnh các giải pháp truyền thông như khuyến cáo người dân, doanh nghiệp tìm hiểu kĩ, thận trọng khi tham gia các nền tảng cho vay ngang hàng. Khuyến nghị người dân tiếp cận vốn qua kênh tín dụng ngân hàng chính thống. Tránh bị lừa đảo, rơi vào vòng xoáy cho vay nặng lãi của tín dụng đen.

Nguồn: vneconomy.vn